随机森林

集成算法概述

集成学习(ensemble learning)是时下非常流行的机器学习算法,它本身不是一个单独的机器学习算法,而是通 过在数据上构建多个模型,集成所有模型的建模结果。基本上所有的机器学习领域都可以看到集成学习的身影,在 现实中集成学习也有相当大的作用,它可以用来做市场营销模拟的建模,统计客户来源,保留和流失,也可用来预 测疾病的风险和病患者的易感性。在现在的各种算法竞赛中,随机森林,梯度提升树(GBDT),Xgboost等集成 算法的身影也随处可见,可见其效果之好,应用之广

集成算法的目标

集成算法会考虑多个评估器的建模结果,汇总之后得到一个综合的结果,以此来获取比单个模型更好的回归或 分类表现 .

多个模型集成成为的模型叫做集成评估器(ensemble estimator),组成集成评估器的每个模型都叫做基评估器 (base estimator)。通常来说,有三类集成算法:装袋法(Bagging),提升法(Boosting)和stacking

装袋法的核心思想是构建多个相互独立的评估器,然后对其预测进行平均或多数表决原则来决定集成评估器的结 果。装袋法的代表模型就是随机森林。

提升法中,基评估器是相关的,是按顺序一一构建的。其核心思想是结合弱评估器的力量一次次对难以评估的样本 进行预测,从而构成一个强评估器。提升法的代表模型有 Adaboost 和梯度提升树

sklearn中的随机森林

sklearn 中的集成算法模块 ensemble

| 类 | 类的功能 |

|---|---|

| ensemble.RandomForestClassifier | 随机森林分类 |

| ensemble.RandomForestRegressor | 随机森林回归 |

决策树的核心问题有两个,一个是如何找出正确的特征来进行提问,即如何分枝,二是树生长到什么时候应该停下

于第一个问题,我们定义了用来衡量分枝质量的指标不纯度,分类树的不纯度用基尼系数或信息熵来衡量,回归 树的不纯度用MSE均方误差来衡量。每次分枝时,决策树对所有的特征进行不纯度计算,选取不纯度最低的特征进行分枝,分枝后,又再对被分枝的不同取值下,计算每个特征的不纯度,继续选取不纯度最低的特征进行分枝。

RandomForestClassifier

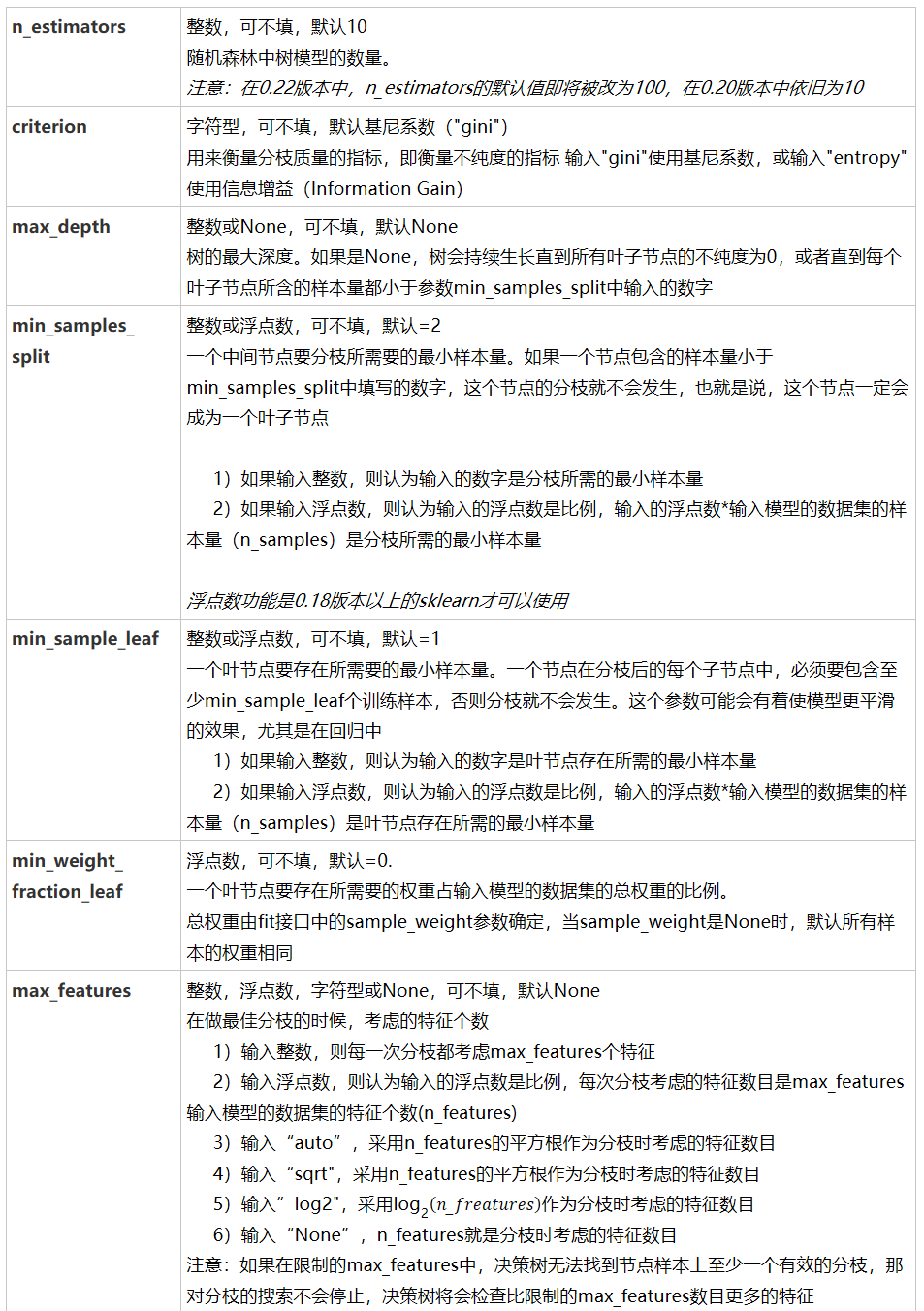

class sklearn.ensemble.RandomForestClassifier(n_estimators=100,

criterion='gini',

max_depth=None,

min_samples_split=2,

min_samples_leaf=1,

min_weight_fraction_leaf=0.0,

max_features='auto',

max_leaf_nodes=None,

min_impurity_decrease=0.0,

min_impurity_split=None,

bootstrap=True,

oob_score=False,

n_jobs=None,

random_state=None,

verbose=0,

warm_start=False,

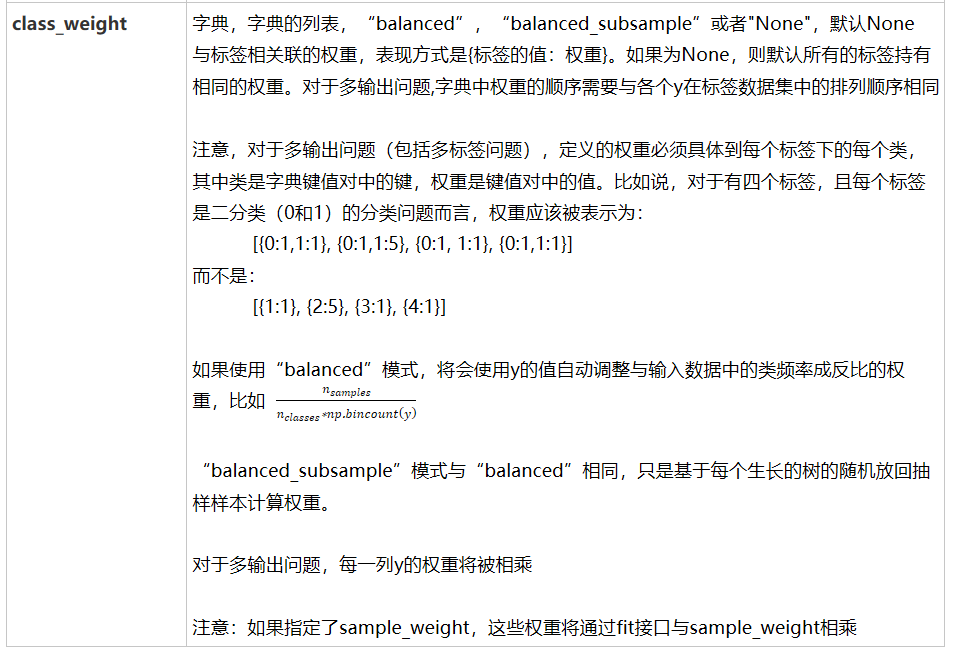

class_weight=None,

ccp_alpha=0.0,

max_samples=None

)

重要参数

控制基评估器的参数

| 参数 | 含义 |

|---|---|

| criterion | 不纯度的衡量指标,有基尼系数和信息熵两种选择 |

| max_depth | 树的最大深度,超过最大深度的树枝都会被剪掉 |

| min_samples_leaf | 一个节点在分枝后的每个子节点都必须包含至少min_samples_leaf个训练样 本,否则分枝就不会发生 |

| min_samples_split | 一个节点必须要包含至少min_samples_split个训练样本,这个节点才允许被分 枝,否则分枝就不会发生 |

| max_features | max_features限制分枝时考虑的特征个数,超过限制个数的特征都会被舍弃, 默认值为总特征个数开平方取整 |

| min_impurity_decrease | 限制信息增益的大小,信息增益小于设定数值的分枝不会发生 |

n_estimators

这是森林中树木的数量,即基评估器的数量。这个参数对随机森林模型的精确性影响是单调的,n_estimators越 大,模型的效果往往越好。但是相应的,任何模型都有决策边界,n_estimators达到一定的程度之后,随机森林的确性往往不在上升或开始波动,并且,n_estimators越大,需要的计算量和内存也越大,训练的时间也会越来越长。对于这个参数,我们是渴望在训练难度和模型效果之间取得平衡

n_estimators的默认值在现有版本的sklearn中是10,但是在即将更新的0.22版本中,这个默认值会被修正为 100。这个修正显示出了使用者的调参倾向:要更大的n_estimators 。

random_state

随机森林的本质是一种装袋集成算法(bagging),装袋集成算法是对基评估器的预测结果进行平均或用多数表决 原则来决定集成评估器的结果 。

建立了25棵树,对任何一个样本而言,平均或多数表决原则下,当且仅当有13棵以上的树判断错误的时候,随机森林才会判断错误。单独一棵决策树对红酒数据集的分类准确率在0.85上下浮动,假设一棵树判断错误的可能性为0.2(ε),那20棵树以上都判断错误的可能性是

其中, 是判断错误的次数,也是判错的树的数量,ε是一棵树判断错误的概率,(1-ε)是判断正确的概率,共判对25-i次 .

随机森林中其实也有random_state,用法和分类树中相似,只不过在分类树中,一个random_state只控制生成一 棵树,而随机森林中的random_state控制的是生成森林的模式,而非让一个森林中只有一棵树 。

当random_state固定时,随机森林中生成是一组固定的树,但每棵树依然是不一致的,这是用”随机挑选特征进行分枝“的方法得到的随机性。并且我们可以证明,当这种随机性越大的时候,袋装法的效果一般会越来越好。用袋装法集成时,基分类器应当是相互独立的,是不相同的

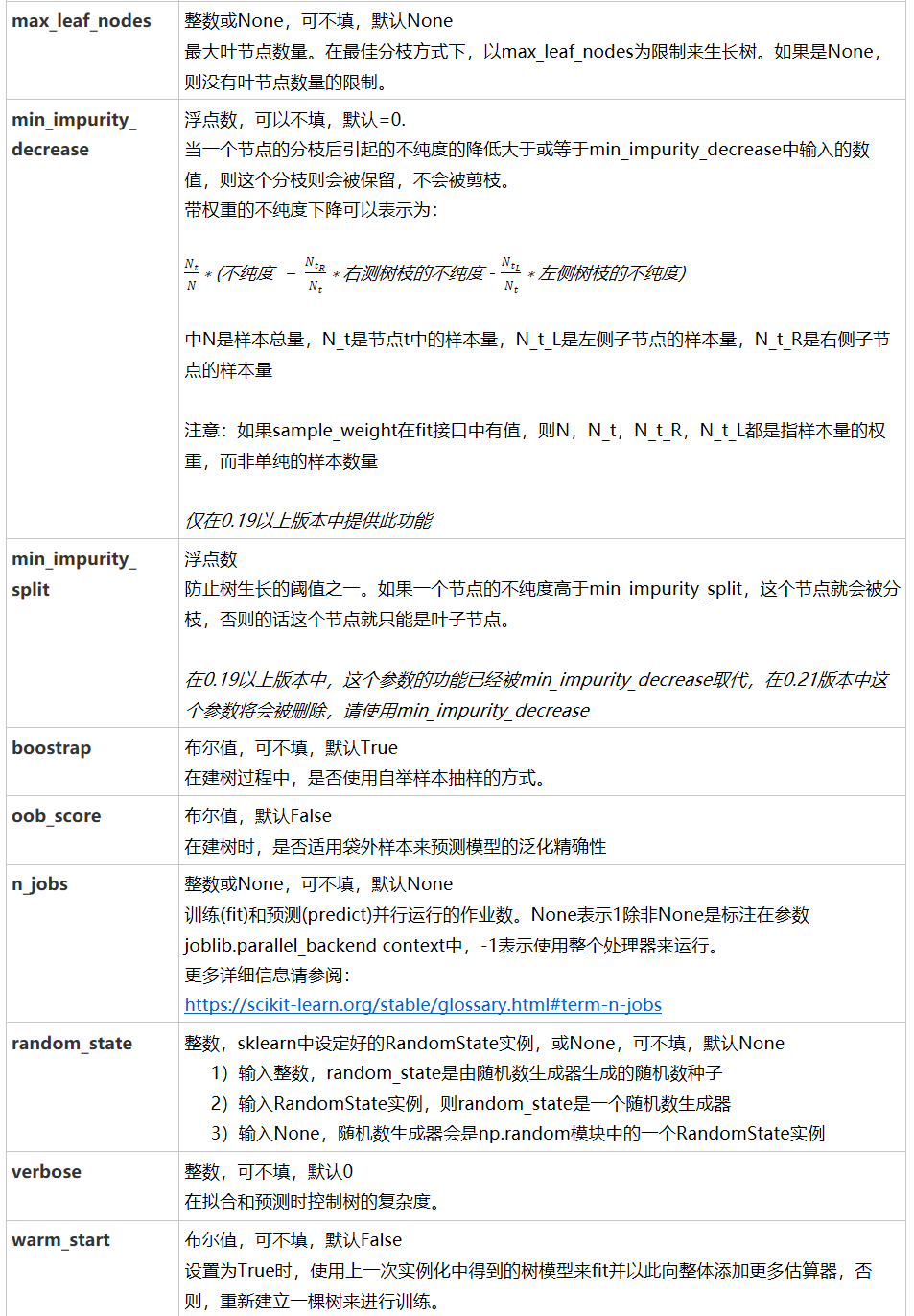

bootstrap & oob_score

要让基分类器尽量都不一样,一种很容易理解的方法是使用不同的训练集来进行训练,而袋装法正是通过有放回的 随机抽样技术来形成不同的训练数据,bootstrap 就是用来控制抽样技术的参数

bootstrap参数默认True,代表采用这种有放回的随机抽样技术。通常,这个参数不会被我们设置为False

然而有放回抽样也会有自己的问题。由于是有放回,一些样本可能在同一个自助集中出现多次,而其他一些却可能 被忽略,一般来说,自助集大约平均会包含63%的原始数据。因为每一个样本被抽到某个自助集中的概率为

当n足够大时,这个概率收敛于1-(1/e),约等于0.632。因此,会有约37%的训练数据被浪费掉,没有参与建模,这些数据被称为袋外数据(out of bag data,简写为oob)。除了我们最开始就划分好的测试集之外,这些数据也可以被用来作为集成算法的测试集。也就是说,在使用随机森林时,我们可以不划分测试集和训练集,只需要用袋外数据来测试我们的模型即可

当然,这也不是绝对的,当n和n_estimators都不够大的时候,很可能就没有数据掉落在袋外,自然也就无法使用 oob 数据来测试模型了

如果希望用袋外数据来测试,则需要在实例化时就将oobscore这个参数调整为True,训练完毕之后,我们可以用随机森林的另一个重要属性:oob_score来查看我们的在袋外数据上测试的结果

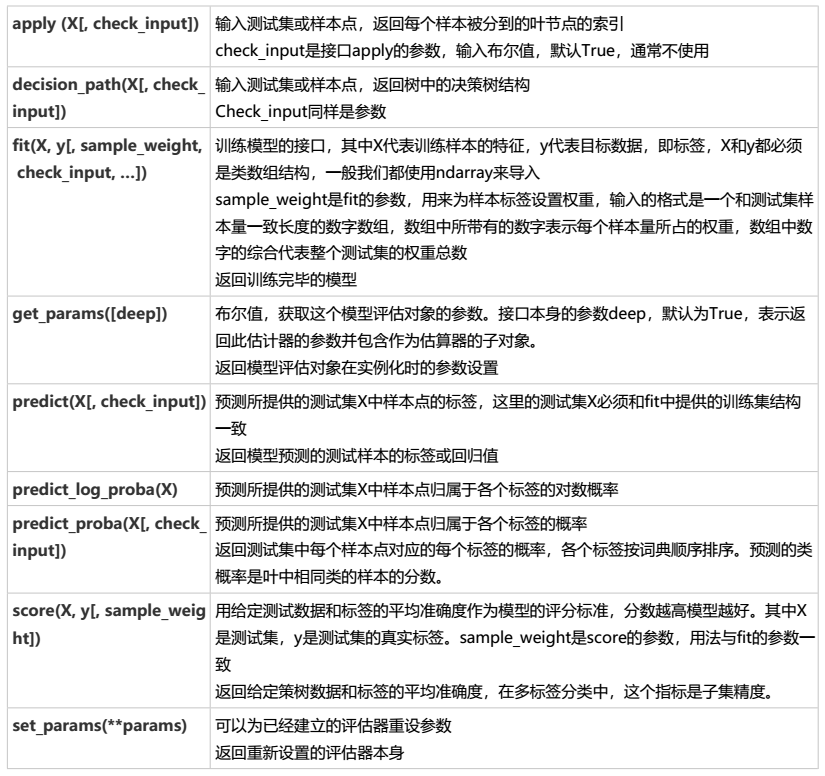

重要属性和接口

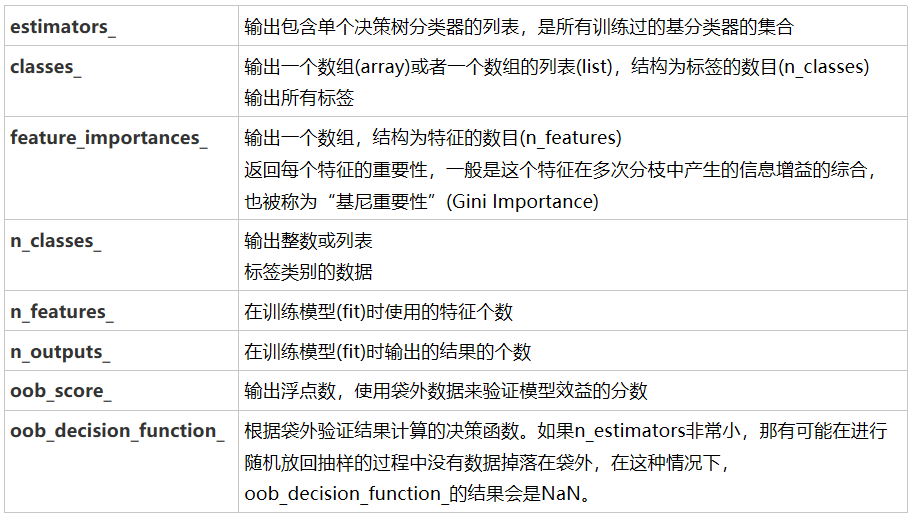

estimators_

查看森林中树的状况

rfc = RandomForestClassifier(n_estimators=20,random_state=2)

rfc = rfc.fit(Xtrain, Ytrain)

#随机森林的重要属性之一:estimators,查看森林中树的状况

rfc.estimators_[0].random_state

for i in range(len(rfc.estimators_)):

print(rfc.estimators_[i].random_state)

oobscore

来查看我们的在袋外数据上测试的结果

#无需划分训练集和测试集

rfc = RandomForestClassifier(n_estimators=25,oob_score=True)

rfc = rfc.fit(wine.data,wine.target)

#重要属性oob_score_

rfc.oob_score_

featureimportances

...

predict_proba

随机森林的接口与决策树完全一致,因此依然有四个常用接口:apply, fit, predict和score。除此之外,还需要注随机森林的predict_proba接口,这个接口返回每个测试样本对应的被分到每一类标签的概率,标签有几个分类就返回几个概率。如果是二分类问题,则predict_proba返回的数值大于0.5的,被分为1,小于0.5的,被分为0。传统的随机森林是利用袋装法中的规则,平均或少数服从多数来决定集成的结果,而sklearn中的随机森林是平均每个样本对应的 predict_proba 返回的概率,得到一个平均概率,从而决定测试样本的分类

rfc = RandomForestClassifier(n_estimators=25)

rfc = rfc.fit(Xtrain, Ytrain)

rfc.score(Xtest,Ytest)

rfc.feature_importances_

rfc.apply(Xtest)

rfc.predict(Xtest)

rfc.predict_proba(Xtest)

RandomForestRegressor

class sklearn.ensemble.RandomForestRegressor(n_estimators=100,

criterion='mse',

max_depth=None,

min_samples_split=2,

min_samples_leaf=1,

min_weight_fraction_leaf=0.0,

max_features='auto',

max_leaf_nodes=None,

min_impurity_decrease=0.0,

min_impurity_split=None,

bootstrap=True,

oob_score=False,

n_jobs=None,

random_state=None,

verbose=0,

warm_start=False,

ccp_alpha=0.0,

max_samples=None

)

所有的参数,属性与接口,全部和随机森林分类器一致。仅有的不同就是回归树与分类树的不同,不纯度的指标,参数Criterion不一致 。

重要参数

criterion

1)输入"mse"使用均方误差mean squared error(MSE),父节点和叶子节点之间的均方误差的差额将被用来作为 特征选择的标准,这种方法通过使用叶子节点的均值来最小化L2损失 2)输入“friedman_mse”使用费尔德曼均方误差,这种指标使用弗里德曼针对潜在分枝中的问题改进后的均方误差 3)输入"mae"使用绝对平均误差MAE(mean absolute error),这种指标使用叶节点的中值来最小化L1损失

其中N是样本数量, 是每一个数据样本, 是模型回归出的数值, 是样本点i实际的数值标签。所以 MSE 的本质,其实是样本真实数据与回归结果的差异。在回归树中,MSE 不只是我们的分枝质量衡量指标,也是我们最常用的衡量回归树回归质量的指标,当我们在使用交叉验证,或者其他方式获取回归树的结果时,我们往往选择均方误差作为我们的评估(在分类树中这个指标是score代表的预测准确率)。在回归中,我们追求的是,MSE越小越好

然而,回归树的接口score返回的是R平方,并不是MSE。R平方被定义如下

其中 是残差平方和(MSE * N),v是总平方和,N是样本数量,i是每一个数据样本, 是模型回归出的数值, 是样本点i实际的数值标签。 是真实数值标签的平均数。R 平方可以为正为负(如果模型的残差平方和远远大于模型的总平方和,模型非常糟糕,R平方就会为负),而均方误差永远为正。

值得一提的是,虽然均方误差永远为正,但是sklearn当中使用均方误差作为评判标准时,却是计算”负均方误差“(neg_mean_squared_error)。这是因为sklearn在计算模型评估指标的时候,会考虑指标本身的性质,均方误差本身是一种误差,所以被sklearn划分为模型的一种损失(loss),因此在sklearn当中,都以负数表示。真正的均方误差MSE的数值,其实就是neg_mean_squared_error去掉负号的数字

重要属性和接口

重要的属性和接口,都与随机森林的分类器相一致,还是apply, fit, predict和score最为核心。值得一提的是,随机森林回归并没有 predict_proba 这个接口,因为对于回归来说,并不存在一个样本要被分到某个类别的概率问题,因此没有 predict_proba 这个接口

n_estimators

from sklearn.datasets import load_boston

from sklearn.model_selection import cross_val_score

from sklearn.ensemble import RandomForestRegressor

boston = load_boston()

regressor = RandomForestRegressor(n_estimators=100,random_state=0)

cross_val_score(regressor, boston.data, boston.target, cv=10

,scoring = "neg_mean_squared_error")

sorted(sklearn.metrics.SCORERS.keys())

返回十次交叉验证的结果,注意在这里,如果不填写scoring = "neg_mean_squared_error",交叉验证默认的模型衡量指标是R平方,因此交叉验证的结果可能有正也可能有负。而如果写上scoring,则衡量标准是负MSE,交叉验证的结果只可能为负.

附录

RFC的参数列表

RFC的属性列表

RFC的接口列表